日前,有传闻称,兴业银行广州分行针对存量按揭客户给予一年期的利率优惠券。中国证券报·中证金牛座记者了解到,该优惠属实,但属于试点性质,针对的是该行优质客户。广州多家银行表示,并未收到相关文件或推出相关优惠政策。

1. 便捷:投资者可以通过网络平台轻松进行股票配资操作,无需去实体机构办理手续,节省时间和精力。

近期,存量房贷利率下调风声频起。记者采访多位业内人士获悉,目前业内对存量房贷利率非常关注,但整体处于观望态度,等待相关文件或政策安排。即使执行,也更有可能是开展一些试点性质的工作。

针对优质客户优惠期一年

日前,有传闻称,兴业银行广州分行针对存量按揭客户给予一年期的利率优惠券。

“目前广州首套房最低商业贷款利率和5年期以上LPR利率相同,但有的存量客户贷款利率办理时是在5年期以上LPR基础上加了110个基点。(这些客户)心里着急,还款压力大,所以才有这样的政策出来。”兴业银行广州分行一位员工对记者表示。

对于优惠券力度,该人士并未回应。“肯定不会降得比现在的首套房利率还低。这个优惠政策到时候也是会恢复的,优惠是一年期。”上述人士表示。兴业银行相关人士对记者表示,“应该是分行针对一些优质客户,不是所有客户都能享受到这个优惠,属于试点性质的工作。”

就记者调研情况来看,目前广州多家银行暂未行动。广发银行广州分行相关人士表示,该行暂时没收到相关指引,暂无安排。平安银行广州分行相关人士表示,暂时没听到总行有什么通知。广州农商行相关人士表示,目前不方便回复。

整体来看,存量房贷利率调整已经受到银行业广泛关注,但在行动上整体处于观望状态。

记者以投资者身份咨询了招商银行,相关人士表示,已经关注到存量房贷利率相关报道,但目前尚未收到具体通知,如果总行有相关通知,就会按照相关政策来严格执行。

工商银行官方客服人员也表示,“目前还没有接到正式通知,所以也没有相应方案,需要客户问具体的贷款行。”

或采用小范围试点方式

近期,存量房贷利率调整成市场焦点。人民银行货币政策司司长邹澜在2023年上半年金融统计情况新闻发布会上指出:“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

“存量房贷利率调整根本原因在于房贷利率‘加点’幅度不变,直接原因在于居民提前还贷需求旺盛。个人住房贷款利率加点部分在合同期限内固定不变导致存量房贷与新发房贷利差走阔,催生居民‘提前还贷’行为。”德邦证券分析称。

房贷作为银行个贷业务的优质资产,体量巨大。光大证券研报称,静态地看(即不考虑降低利率对于早偿的影响),降低存量贷款利率会对商业银行的利息收入形成负面影响。

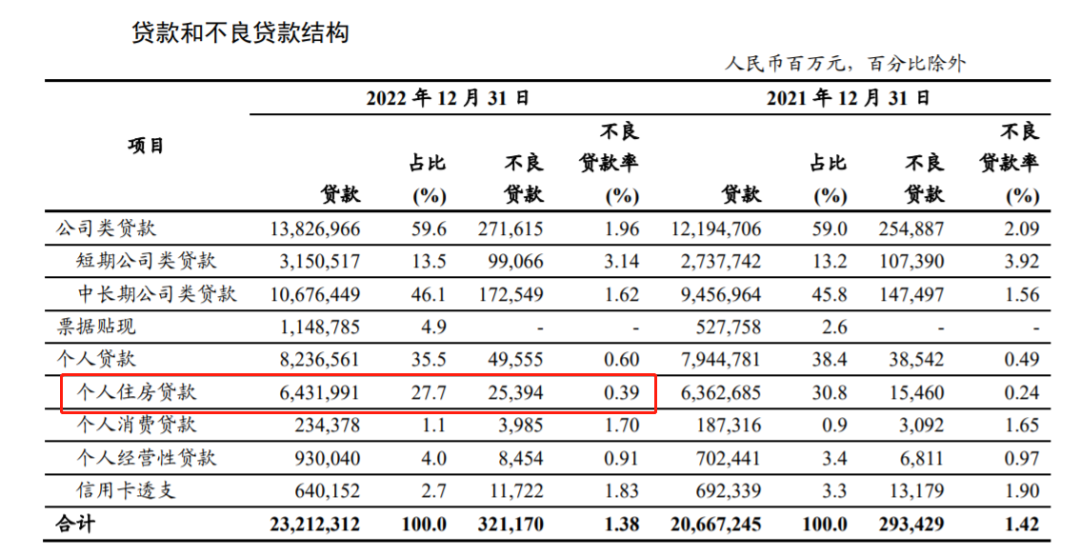

从多家银行披露数据来看,个人住房贷款规模在全部贷款中占比普遍在20%以上,并在个人贷款中处于主体地位。

截至2022年末,工商银行个人住房贷款规模达到6.43万亿元,占所有贷款规模的比重达27.7%(占个人贷款的比重为78.03%);不良率也在所有类别贷款中最低,为0.39%。招商银行个人住房贷款规模为1.39万亿元,占所有贷款规模的比重为22.96%(占个人贷款的比重为43.94%);不良率为0.35%。

谈及未来商业银行是否会普遍对存量房贷利率做出调整,记者采访的多位人士并未给出明确判断,但预计即便实行,也将采用小范围试点的方式。

光大证券表示,存量房贷的降幅应以市场化、法治化为原则,由商业银行和借款人自主协商确定。建议商业银行在提出变更合同和置换贷款的方案时采用“利率越高配资网炒股,降幅越大”的原则,即降幅向高息客户倾斜、相对拉平利率,这是较有利于缓解早偿压力的方案。

文章为作者独立观点,不代表炒股配资公司观点